浜松市の中古戸建売却、今がまさにベストタイミング!取引件数が前年比42%増加し、高値売却が狙える市場が到来しています。しかし、この好機は永遠に続きません。2025年には金利上昇が確実視されており、住宅ローンの負担増加によって買い手が減少する可能性が高いのです。つまり、今売るか、あとで損をするかの分かれ道に立たされています。

本記事では、初心者の方でも簡単・手軽にできる「高値売却のコツ」「査定のポイント」「今後の市場動向」を徹底解説!「売り時はいつ?」「どうすれば高く売れる?」そんな疑問を持つ方でも、ステップ・バイ・ステップで分かりやすく解説します。早めの行動が、あなたの資産価値を最大化する鍵! この記事を読んで、最適な売却戦略を立てましょう。

目次

取引件数42%増加!浜松市の中古戸建市場で何が起きているのか?

近年、浜松市中央区の中古戸建市場は大きく変動しています。特に2024年10月から12月にかけて、取引件数が前年比42%増加するという異例の動きを見せました。この急激な変化は、更なる金利上昇前の駆け込み需要、新築住宅の価格高騰、住宅購入者の選好の変化といった複数の要因が複雑に絡み合った結果として発生しています。本章では、2023年と2024年の取引件数を比較し、需要増加の背景や、中古戸建が新築よりも選ばれる理由について詳しく解説します。

2023年10-12月期と2024年10-12月期の取引件数比較

浜松市における中古戸建の取引件数は、2023年10-12月期と比較して2024年の同時期に42%も増加しました。この背景には、2024年の住宅市場全体の動向が深く関係しています。

取引件数の推移

- 2023年10-12月期

取引件数35件(中古戸建25件、新築戸建10件)

- 2024年10-12月期

取引件数50件(中古戸建38件、新築戸建12件)

2023年10-12月期成約物件と2024年10-12月期成約物件の対比(左側:2023年、右側:2024年)

|

全体の平均価格 |

中古戸建平均価格 |

新築戸建平均価格 |

|

2,320.5万円⇒2,444.4万円 |

2,040.8万円⇒2,208.7万円 |

3,020.0万円⇒3190.8万円 |

|

総成約件数 |

中古戸建成約件数 |

新築戸建成約件数 |

|

35件⇒50件 |

25件⇒38件 |

10件⇒12件 |

|

平均土地面積 |

中古戸建平均土地面積 |

新築戸建平均土地面積 |

|

165.42㎡⇒206.80㎡ |

166.96㎡⇒223.49㎡ |

161.59㎡⇒153.94㎡ |

|

平均建物面積 |

中古戸建平均建物面積 |

新築戸建平均建物面積 |

|

104.03㎡⇒119.34㎡ |

104.19㎡⇒124.96㎡ |

103.64㎡⇒101.55㎡ |

この数値からも明らかなように、特に中古戸建の取引件数が増加しています。新築戸建も若干増加しましたが、中古市場の伸びが圧倒的です。

この増加の背景には、金利上昇前の駆け込み需要や、新築住宅の価格高騰などが大きく影響しています。次節では、なぜこのような需要増加が発生したのかを詳しく分析します。

需要が増加した要因(駆け込み需要・住宅購入者の動向)

浜松市の中古戸建市場における需要増加の主な要因は以下の3つです。

- 金利上昇前の駆け込み需要

2024年10月に住宅ローンの変動金利が0.15%上昇し、さらに2025年1月には日銀が政策金利を0.25%引き上げることが決定しました。これにより、今後さらに金利が上昇することが確実視されており、「今のうちに住宅を購入したい」と考える層が増えました。特に変動金利を利用する購入者にとって、金利が低いうちに契約を結ぶことは大きなメリットとなります。

- 新築住宅の価格高騰

新築住宅の建築コストは、建築資材の価格高騰や人件費の上昇により急激に高騰しています。特に浜松市では、近年の都市開発や一部地域における人口流入により、新築住宅の価格が全国平均よりも高めに推移しています。そのため、新築住宅の購入を見送るケースが増え、中古戸建市場を選択する買い手が増加しました。

引用元:国税庁>地域別・構造別の工事費用表(1m2当たり)【令和6年分用】より一部抜粋

- 住宅購入者の傾向の変化

コロナ禍を経て、リモートワークの普及やライフスタイルの多様化が進みました。実際、総務省の調査によると、2023年には全国のテレワーク実施率が30%を超え、特に都市部の企業ではリモートワークの導入が進んでいます。その結果、都市部のマンションよりも、広い庭や駐車場が確保できる郊外の中古戸建が再評価されています。特に浜松市のように、東京や大阪に比べて比較的リーズナブルな価格で購入できるエリアでは、その傾向が顕著です。

中古戸建が新築よりも選ばれた理由

中古戸建の取引が大幅に増加した背景には、新築よりも中古物件が選ばれる明確な理由が存在します。

- 価格の割安感

新築戸建は年々価格が上昇しており、一般的な家庭にとっては手が届きにくくなっています。一方、中古戸建は同じエリアでも新築の約7割程度の価格で購入できるケースが多く、コストパフォーマンスの観点からも選ばれやすい傾向があります。

- すぐに入居できるメリット

新築住宅は建築期間が必要ですが、中古戸建は契約後すぐに入居できるため、急いで住まいを確保したいというニーズにも応えられます。特に転勤や結婚・出産などのライフイベントがある家庭にとっては、大きなメリットです。

- 住宅ローンの選択肢が増える

中古戸建は、リフォーム済み物件や耐震補強がされた物件であれば、住宅ローン控除の適用範囲が広がったため、購入時の負担が軽減されるケースがあります。政府の補助金制度を活用すれば、新築よりもコストパフォーマンスが良くなることもあります。例えば、国土交通省の『既存住宅流通・リフォーム推進事業』では、耐震改修や省エネリフォームに対して補助金が支給される制度があります。また、自治体ごとに異なる補助制度もあり、静岡県では中古住宅の取得やリフォームに対する助成金が用意されています。

- 立地の選択肢が広がる

新築住宅はどうしても郊外に建設されるケースが多いですが、中古戸建は駅近や商業施設が充実したエリアでも豊富に物件が流通しています。そのため、通勤・通学の利便性を考慮する場合にも、中古戸建が選ばれやすくなっています。

以上のように、浜松市の中古戸建市場は2024年に大きな変化を迎えています。金利上昇や新築住宅の価格高騰を背景に、多くの購入者が中古戸建を選択するようになり、結果として取引件数が42%増加しました。しかし、今後の市場はどのように変化するのでしょうか? 住宅ローンの金利上昇は購入者の動向にどのような影響を与えるのか、価格推移の予測はどうなるのか。次章では、金利上昇が市場に与える影響について、具体的なデータを交えて詳しく解説していきます。

金利上昇が市場に与える影響と今後の住宅ローン動向

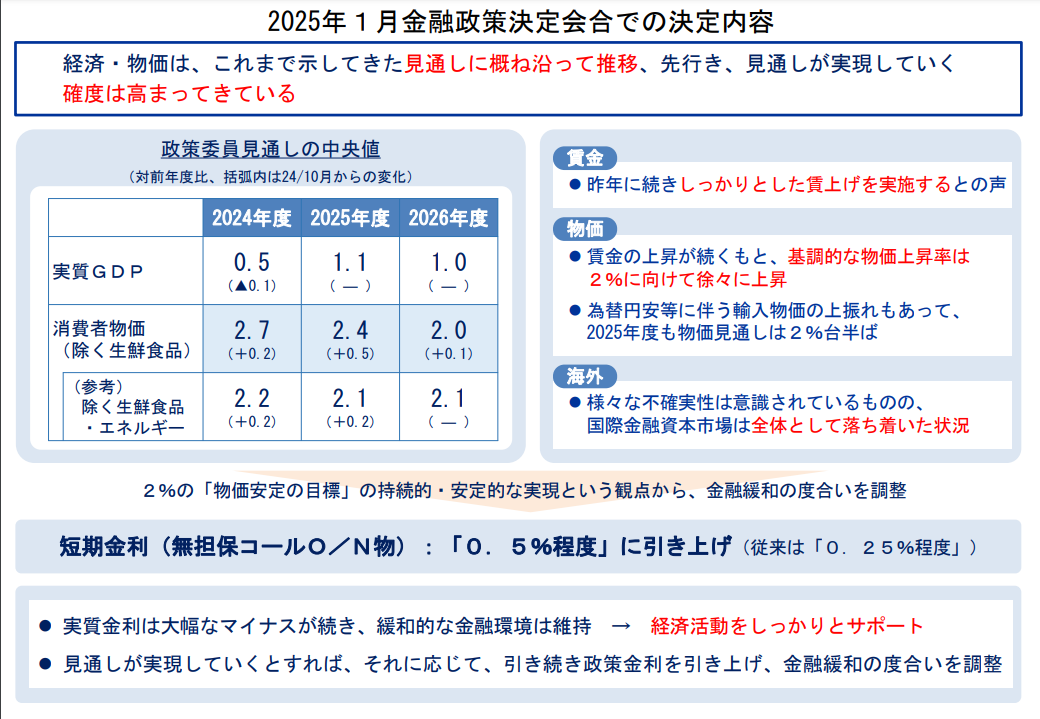

近年の住宅市場において、金利の動向は大きな影響を与える要因の一つです。特に、2024年10月には住宅ローンの変動金利が0.15%上昇し、さらに2025年1月には日銀が政策金利を追加で0.25%引き上げることを決定しました(出典:日本銀行金融政策決定会合2024年発表資料)。

これにより、市場の流れがどのように変化し、住宅購入の需要や住宅ローンの金利がどの程度影響を受けるのかを詳しく解説します。具体的には、金利上昇による住宅ローン利用者の負担増や、購買意欲の変化が市場にどのように反映されるかを分析します。

2024年10月に住宅ローンの変動金利0.15%上昇

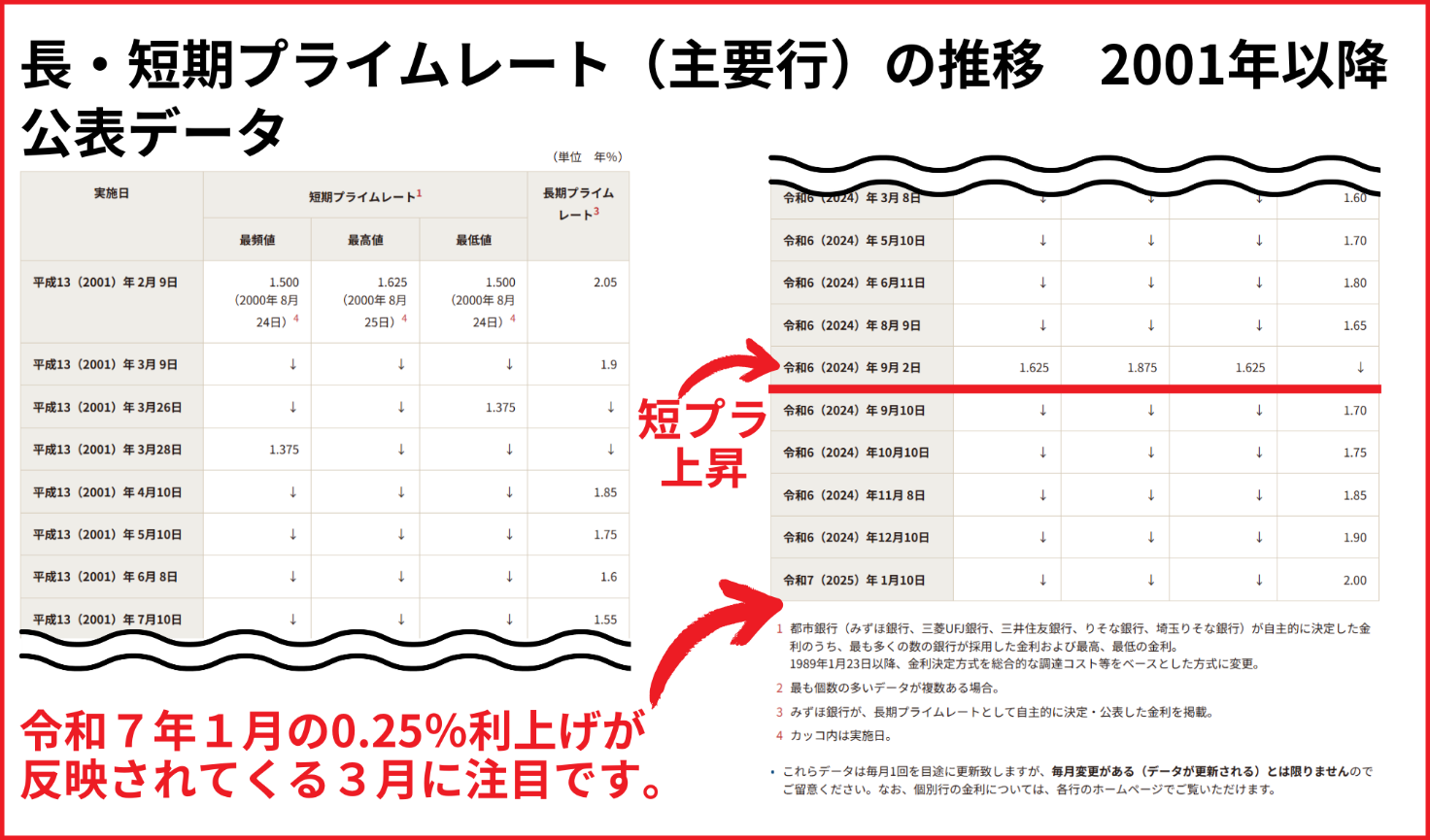

マイナス金利・ゼロ金利政策が解除され、2009年1月13日から維持されていた短期プライムレートが2024年9月2日に約15年ぶりに0.15%引き上げられました。これを受けて、2024年10月には主要金融機関が住宅ローンの変動金利を0.15%引き上げました。この動きは、世界的な金融引き締めの流れや、日本国内の物価上昇抑制を背景としたものであり、住宅市場にも大きな影響を与えています。

引用元:日銀>長・短期プライムレート(主要行)の推移 2001年以降より一部抜粋

金利上昇の背景

- インフレ抑制策としての金利引き上げ

2024年の物価上昇を受けて、日銀が金融引き締め策を進める中で、政策金利が上昇。

- 日米の金利差是正

米国の金利政策に対し、日本が低金利を維持していたため、円安が進行。日銀はこの影響を受け、政策金利の引き上げを実施。

金融機関の貸し出しコストが増えたため、住宅ローン金利にも影響を及ぼす結果となった。

住宅ローン利用者への影響

住宅ローンの変動金利が0.15%上昇することで、月々の返済額が増加することになります。例えば、3,000万円を35年ローン(年利0.5%)で借りた場合、0.15%の金利上昇により、毎月の返済額が約2,000円増加し、総支払額は約85万円増える計算になります。

これにより、一部の購入希望者が様子見に転じ、2024年末にかけて住宅市場の取引件数が減少する可能性がありました。しかし、浜松市の戸建市場においては、2024年10月-12月期は前年に比べて成約数の上昇が見られました。

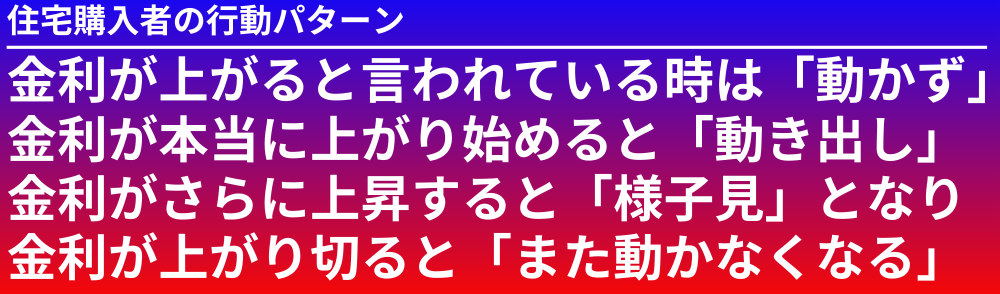

長年この業界にいる私は分かりますが、住宅購入者の行動パターンは大きく4つのパターンに分かれて順次ステージを移行します。2023年10月-12月期は、【金利が上がると言われている時は「動かず」】のステージで、2024年10月-12月期は、【金利が本当に上がり始めると「動き出し」】のステージに移行したと考えられます。

ここから更に金利が上昇すると【様子見】となるので、我々仲介業者としては来てほしくないステージ移行となります。

2025年1月の日銀の政策金利追加利上げとその影響

2025年1月、日銀は政策金利を0.25%引き上げ、0.5%程度としました。この動きにより、金融市場全体が影響を受け、住宅ローン金利のさらなる上昇が予想されます。実際に、大手銀行は3月をめどに短期プライムレートを0.25%引き上げ、1.875%とする予定です。

政策金利の影響

- 短期プライムレートの上昇

住宅ローンの変動金利は、短期プライムレート(銀行が優良企業に1年満期として貸し出す際の基準金利)に連動しているため、政策金利が上がることで金利上昇が確実視される。

- 固定金利にも影響

長期金利の動向に左右される固定金利型の住宅ローンも、政策金利の上昇を受けて引き上げが見込まれる。

住宅市場への影響

借入金利の上昇は、住宅購入のコストを押し上げるため、2025年にかけて住宅市場の取引件数の減少が懸念されます。特に、新築戸建市場では取引件数の減少がすでに続いており、需要の鈍化が懸念されています。

新築戸建市場から中古戸建市場に需要が移行する可能性もありますが、借入コストの増加により取引金額の上昇は望みにくい状況となります。

金利上昇による購買意欲の変化と今後の住宅ローン金利予想

2025年以降の住宅市場は、金利の動向に強く左右されると考えられます。特に、住宅ローン金利の上昇は、購買意欲の低下につながる大きな要因となります。

購買意欲の変化

- ローン負担増による買い控え

変動金利の上昇により、ローン負担が増加し、特に初めて住宅を購入する若年層の需要が減少する可能性。

- キャッシュ購入者の増加

自己資金が豊富な層は、ローン金利上昇を回避するために現金購入を選択するケースが増加。

今後の住宅ローン金利予想

専門家の見解によると、2025年中にさらに0.2%~0.3%程度の金利上昇が見込まれる可能性があります。

一方で、政府の住宅ローン減税などの施策が2026年度以降も継続されれば、一定の効果が期待されますが、市場全体を大きく変える要因にはなりにくいと考えられます。

金利上昇の影響は、住宅市場全体に大きな変化をもたらしています。これから住宅を購入する方や売却を検討している方は、市場動向を注意深く観察し、適切なタイミングでの判断が求められるでしょう。

2025年の住宅市場予測!今後の取引件数と価格動向はどうなる?

2025年の住宅市場は、2024年後半の金利上昇や駆け込み需要の影響を受け、大きな変化が予想されます。特に、住宅ローン金利の上昇が購買意欲にどのような影響を及ぼすのか、また、2024年後半の取引件数増加の反動が市場の冷え込みにつながるのかが注目されます。本章では、2025年の住宅市場の動向について、金利上昇の影響、駆け込み需要後のリスク、長期的な市場トレンドに分けて詳しく解説します。

金利上昇による需要の変化

相次ぐ政策金利引き上げの影響を受けて短期プライムレートも上昇し、住宅ローンの借入コストが増加することで、住宅購入に対する需要が減少すると考えられます。2024年9月の金利引き上げにより、短期プライムレートは1.475%から1.625%へ上昇し、さらに大手行は2025年3月には1.875%に引き上げる予定です。一般的に住宅ローンの変動金利は、各行の短期プライムレートに1%を上乗せした金利が基準金利となります。つまり短期プライムレート:1.625%+1%となり、変動金利型住宅ローンの基準金利は2.625%に設定される見込みです。そこから各行が優遇金利を差し引いて、実際に返済する金利(実行金利)が決定されます。これにより、住宅ローン利用者の返済負担が増加し、購入意欲の低下が懸念されています。

住宅ローンの負担増加

- 変動金利の上昇により、毎月の返済額が増加し、住宅を購入できる層が減少する。

- 固定金利も上昇傾向となり、長期的な住宅ローンを組む際の負担が大きくなる。

- 借入可能額の減少によって、購入可能な住宅価格帯が下がり、高額物件の売れ行きに影響を与える。

需要の低下が市場に与える影響

- 一次取得者(初めて住宅を購入する層)の購買意欲が特に減退する可能性がある。

- 投資用不動産の魅力が低下し、賃貸市場に流れる資金も減少する可能性がある。

- 住宅販売の停滞により、一部のエリアで価格調整(値下げ)の動きが出る可能性がある。

2024年の駆け込み需要後の冷え込みリスク

2024年10月-12月期には金利上昇後の駆け込み需要が発生し、一時的に取引件数が増加しました。実際に、浜松市中央区のデータでは前年比で取引件数が42%増加し、中古戸建市場では特に取引が活発化しました。しかし、その反動として2025年には市場が冷え込む可能性があります。

駆け込み需要とは?

- 2024年の住宅ローン金利上昇を見越し、早めに購入を決断する動きが活発化。

- 特に中古戸建市場では、短期間で成約件数が増加する傾向があった。

- これにより2025年後半には市場が縮小し、取引件数の減少が予想される。

駆け込み需要後の影響

- 2025年の住宅購入者数の減少により、市場の停滞が発生。

- 住宅価格が調整局面に入り、一部地域では値下げが進む可能性がある。

- 不動産会社や売主が販売戦略を見直す必要が出てくる。

住宅市場の長期的なトレンド(価格・取引件数の見通し)

金利上昇や市場の冷え込みが進む中、2025年以降の住宅市場がどのように推移するのかを考察します。

価格の見通し

- 浜松駅周辺などの都市部の住宅価格は比較的安定

需要の高いエリアでは、価格の大幅な下落は起こりにくい。

ただし、金利上昇の影響で、取引件数が減少し、価格の上昇幅は鈍化する見込み。

- 郊外の住宅価格は値下がりの可能性

需要の落ち込みが大きいエリアでは、価格が下落する可能性が高い。

住宅ローン負担の増加により、高額物件の売れ行きが鈍る。

取引件数の見通し

- 2025年は全体的に取引件数の減少が見込まれる。

- 中古住宅よりも新築住宅市場の方が影響を受けやすい。

- 2026年以降、金利の動向によって市場が再び活性化する可能性がある。 今回の利上げについて私は【悪手】だと思っていますので、経済の停滞を招く危険性があり、早々に金融政策は見直される可能性が有るのではないかと思っています。

なぜ?悪手と思うのかはコチラ⇒コストプッシュ型インフレで利上げ?この『悪手』がもたらす暗い未来

2025年の住宅市場は、金利上昇と2024年後半の駆け込み需要の影響を受け、全体的に取引件数の減少と価格調整の可能性が高まっています。ただし、都市部の住宅は比較的安定しており、地域ごとに異なる市場動向を見極めることが重要です。今後の住宅購入や売却を検討する際には、最新の市場データを注視し、適切なタイミングで判断を行うことが求められます。

まとめ:需要が落ちる前に売却を決断!成功のためのポイントとは?

2025年の住宅市場は、金利上昇の影響により取引件数の減少が見込まれています。新築住宅市場は資材・人件費の高騰により2024年は低調に推移し、この傾向が2025年も続く可能性があります。一方、中古戸建市場では、2024年後半の住宅ローン金利引き上げに伴い駆け込み需要が発生しました。しかし、その反動で2025年には市場の冷え込みが予想されるため、売却を検討している方にとっては早めの決断が重要となります。本章では、市場が活況なうちに売却を進めるべき理由や、査定・売却戦略の重要性、そして今後の市場変動に備えた判断のポイントについて解説します。

市場が活況なうちに売却を進めるべき理由

住宅市場は、金利の動向や経済情勢によって大きく影響を受けます。特に2024年後半には金利上昇の影響で住宅購入者の負担が増し、取引が減少する傾向が見られました。この影響は2025年以降も続く可能性があり、売却を検討している方は適切なタイミングを見極める必要があります。

早めの売却が有利な理由

- 需要が減少する前に売却できる

金利上昇が進行すると、住宅ローンの負担増加により購入希望者が減少。

取引が活発なうちに売却を進めることで、希望価格での売却が期待できる。

- 市場価格の下落リスクを回避

住宅市場の冷え込みが進むと、売却希望価格よりも低い価格での取引となる可能性が高まる。

過去の市場動向を踏まえると、景気後退期には住宅価格が下落する傾向がある。

- 売却期間の短縮

市場が活況なうちは買い手が多く、比較的短期間で売却が成立する可能性が高まる。

査定や売却戦略の重要性

不動産の売却を成功させるためには、適切な査定と売却戦略の立案が不可欠です。

査定の重要性

- 適正価格の設定が鍵

高すぎる価格設定では売却が長期化し、結果的に価格を下げざるを得ない可能性がある。

低すぎる価格設定では資産価値を十分に活かせず、損をする可能性がある。

- 複数の不動産会社に査定を依頼する

1社の査定額に依存せず、複数社の意見を比較し適正価格を把握する。

査定額だけでなく、販売戦略やサポート体制も考慮することが重要。

売却戦略のポイント

- 適切な販売チャネルを活用

インターネット、不動産ポータルサイト、SNSなどを活用し、広範な買い手にアプローチ。

大手不動産ポータルサイト(SUUMOやHOME’S)を利用し、多くの購入希望者にリーチ。

地域密着型の不動産会社のネットワークを活用し、成約率を高める。

SNSや動画コンテンツ(YouTube、Instagram)を活用し、ビジュアルで物件の魅力を伝える手法も有効。

- 物件の魅力を高める工夫

内覧時に好印象を与えるために、清掃や壁紙の張り替え、不要な家具の整理を行い、空間を魅力的に演出。

簡単なリフォームや修繕を施し、物件の価値を向上させる。

- 適切なタイミングで価格調整

売却期間が長期化する前に、適切な価格調整を行い、早期売却を目指す。

今後の市場変動に備えて早めの判断を!

不動産市場は今後も経済環境や政策の影響を受けて変動する可能性があります。特に2026年以降、金利政策の変更や新たな住宅支援策が導入される可能性もあり、市場の状況を注視しながら判断することが求められます。

早めの売却判断のポイント

- 市場動向を定期的にチェック

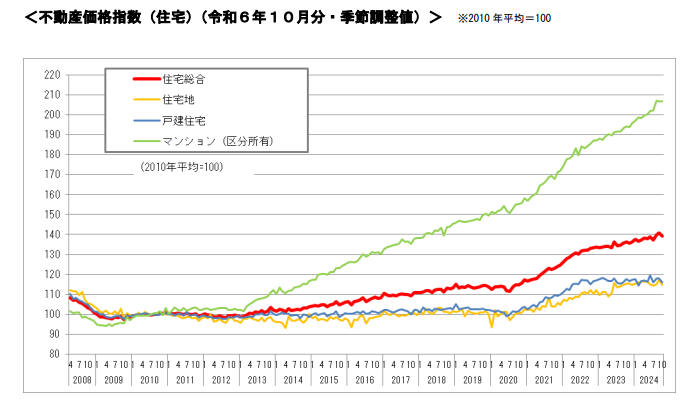

国土交通省や不動産関連機関の発表する市場データを確認し、最新の状況を把握。

具体的な情報源として、国土交通省の『不動産価格指数』『不動産情報ライブラリ』や、日本銀行の『金融政策に関する決定事項等』などが参考になる。

![]()

不動産情報ライブラリの利用方法や活用方法は、過去のコラムをご参照ください。

- 売却後の資金計画を明確にする

売却後の住み替えや投資の計画をしっかりと立て、適切な売却タイミングを見極める。

- 専門家の意見を活用する

不動産会社やファイナンシャルプランナーのアドバイスを参考にし、最適な売却戦略を立てる。

2025年の住宅市場は、金利上昇や2024年の駆け込み需要の影響を受け、全体的に取引件数の減少と価格調整が予想されています。市場が活況なうちに売却を進めることが、希望価格での取引を成功させるカギとなります。また、適切な査定と売却戦略を駆使することで、より有利な条件で売却を進めることが可能です。市場動向を的確に捉え、売却戦略を柔軟に調整することが重要です。今後の市場変動を見極めつつ、早めの判断を心掛けることが、不動産売却の成功につながるでしょう。

松屋不動産販売株式会社 代表取締役:佐伯 慶智からのアドバイス

金利上昇が市場に与える影響、駆け込み需要後の冷え込みリスク、そして2025年の住宅市場動向について、本記事で詳しく解説しました。不動産売却を検討されている方にとって、今こそ行動を起こす最適なタイミングです。

松屋不動産販売株式会社では、愛知県および静岡県西部を中心に、多くの不動産売却を成功に導いてきました。

「かんたん自動査定」では、最新の市場データとAI技術を活用し、わずか数分で正確な査定額をご提示します。

また、「売却査定相談」では、経験豊富なスタッフが一人ひとりに最適な売却戦略をご提案。地域密着型の強みを活かし、信頼できるサポートを提供します。

市場が活況な今、適切なタイミングで売却を進めることが、高値での取引成功のカギとなります。不動産の価値を最大限に引き出し、安心して売却を進めたい方は、ぜひ「かんたん自動査定」や「売却査定相談」をご利用ください。

少しでもご興味をお持ちの方は、松屋不動産販売の「かんたん自動査定」から是非今すぐスタートしてください。正確でスピーディーな査定結果が、次の一歩を後押しします!