2025年1月から既存の住宅ローンにおける変動金利が上昇し、多くの家庭で返済額増加が懸念されています。特に借入残高が大きい方は影響が深刻になり、家計管理を見直す必要性が高まります。この記事では、金利上昇による返済負担を減らすために、借入残高別の返済額増加例を示しつつ、無理なくできる繰り上げ返済や、家計管理の見直し方法を解説。さらに、自宅売却を視野に入れた賢い選択肢についても詳しく紹介します。金利上昇時代を乗り切るために必要な早期対策を知り、安心して返済を続けるための第一歩を踏み出しましょう。今すぐ読み進めて、あなたに合った解決策を見つけてください!

目次

金利上昇が与える住宅ローン返済額への影響

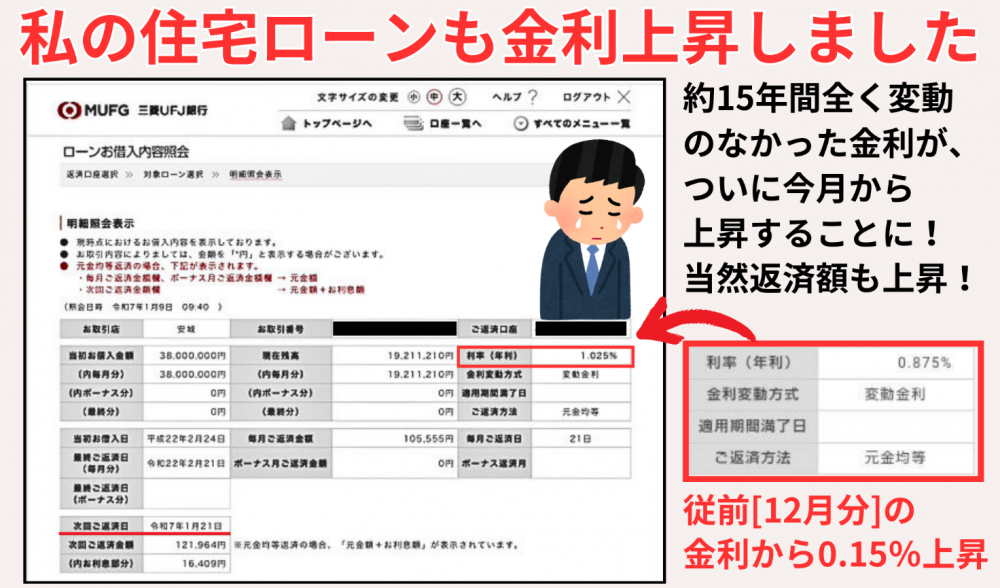

2025年1月から、既存の変動金利型住宅ローンにおいて金利の上昇が適用されます。この金利上昇によって、毎月の返済額が増加することは避けられません。特に、この変動金利型の住宅ローンを利用している方は、長らく続いた低金利時代の恩恵を受けてきたため、この上昇による影響を大きく感じることになるでしょう。借入残高が多い場合や返済期間が長い場合、毎月の家計に与える負担は相当なものになります。

|

銀行名 |

新金利適用時期 |

上昇幅 |

|

三菱UFJ銀行 |

2025年1月返済分〜 |

0.15% |

|

みずほ銀行 |

2025年1月返済分〜 |

0.15% |

|

三井住友銀行 |

2025年1月返済分〜 |

0.15% |

|

りそな銀行 |

2025年1月返済分〜 |

0.15% |

※大手都市銀行は2025年1月返済分より新金利を適用していくようです。また、地方銀行の一部においては既に新金利を適用しているところもあります。

住宅ローンの返済額が増加するということは、家計の見直しを迫られる可能性が高く、最悪の場合には返済困難に陥るリスクも考えられます。そのため、返済額増加に備えて早急に対策を講じることが重要です。具体的な家計見直しの方法としては、毎月の固定費を見直し、通信費や保険料の削減を検討することや、日々の生活費を抑える工夫が挙げられます。また、繰り上げ返済や固定金利への借り換えといったローン負担を軽減する方法も積極的に検討する必要があります。

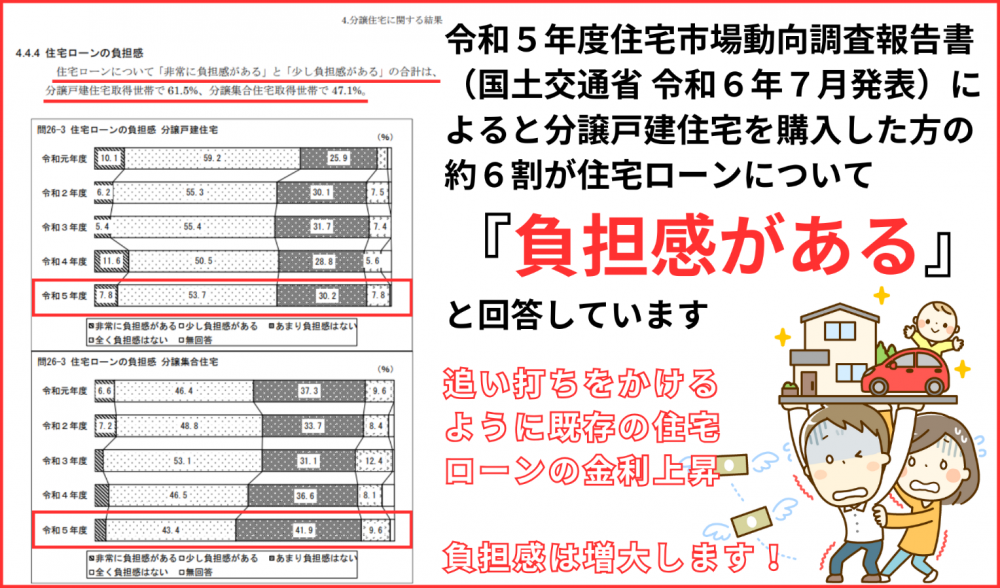

引用元:国土交通省>令和5年度住宅市場動向調査報告書より一部抜粋

金利上昇の影響を受けやすい借入残高の大きな利用者は、今後さらに増える返済負担を見据え、ライフプランを再構築することが求められます。これにより、将来的な家計の安定を図ることが可能です。以下では、なぜこのタイミングで金利が上昇するのか、また具体的にどれくらい返済額が増えるのかを詳しく解説します。

変動金利型住宅ローンのルールについてはコチラ⇒住宅ローンを組む前に必ず読んでください。

金利戦略についてはコチラ⇒住宅ローンは最初の10年で全てが決める!失敗しない金利戦略

2024年10月の金利上昇に関する記事⇒いよいよ変動金利も0.15%上昇!住宅ローンの返済額を早急に確認しよう

なぜ今、金利が上昇するのか?

今回の既存住宅ローンにおける金利上昇は、日本銀行の金融政策の影響を受けたものです。長らく続いてきた超低金利政策は、経済成長を促進するために維持されてきました。この政策により、企業や個人が資金を調達しやすい環境が整えられていましたが、近年の物価上昇やインフレ進行にブレーキをかけるため、日銀は金融政策を転換し、金利を引き上げる方針を打ち出しました。

2024年10月には新規住宅ローンの金利(変動金利)がすでに0.15%上昇しており、今回の変動金利上昇は既存の借入者にも適用される段階に入ったのです。この金利上昇は、経済の安定化を図るために必要な措置である一方で、既に返済を進めている借入者にとっては大きな負担増を意味します。

一般的に変動金利型の住宅ローンは市場金利に連動するため、政策金利が引き上げられると一定期間を経て金利が上昇する仕組みとなっています。市場金利とは、銀行間で資金を融通し合う際の金利を指し、政策金利は日本銀行が金融機関に資金を貸し出す際に適用する金利です。この2つの金利は密接に関連しており、政策金利の動向が市場金利に影響を与え、最終的に住宅ローンの金利にも反映される仕組みです。今回の上昇はその影響が反映されたものであり、今後も経済動向によってはさらなる金利上昇が発生する可能性があります。

さらに、日銀の金融政策が変更されるたびに市場金利も変動するため、今後は短期的な動向を注視することが必要です。政策金利の変化は住宅ローン金利だけでなく、経済全体にも波及効果を与えるため、住宅ローンを利用している方は日々のニュースにも目を向けておくべきです。

変動金利型ローン利用者の返済負担はどれくらい増える?

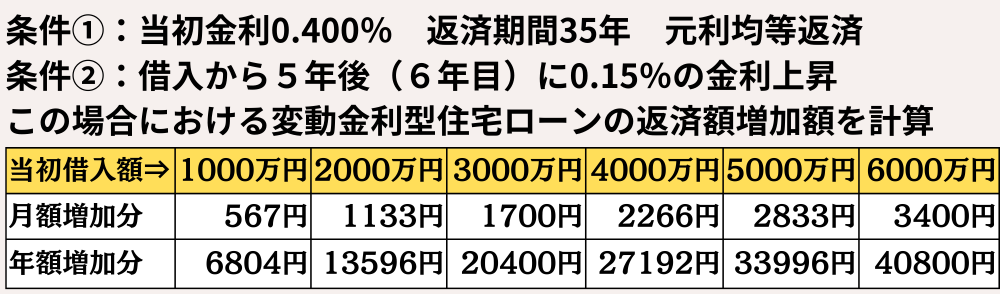

金利上昇によって返済負担が増加する程度は、借入残高や残りの返済期間によって異なります。たとえば、当初金利0.875%、当初借入額が3000万円、残りの返済期間(30年返済)が20年(11年目)の場合、金利が0.15%上昇することで月額1,386円、年間約1.6万円の負担増となります。

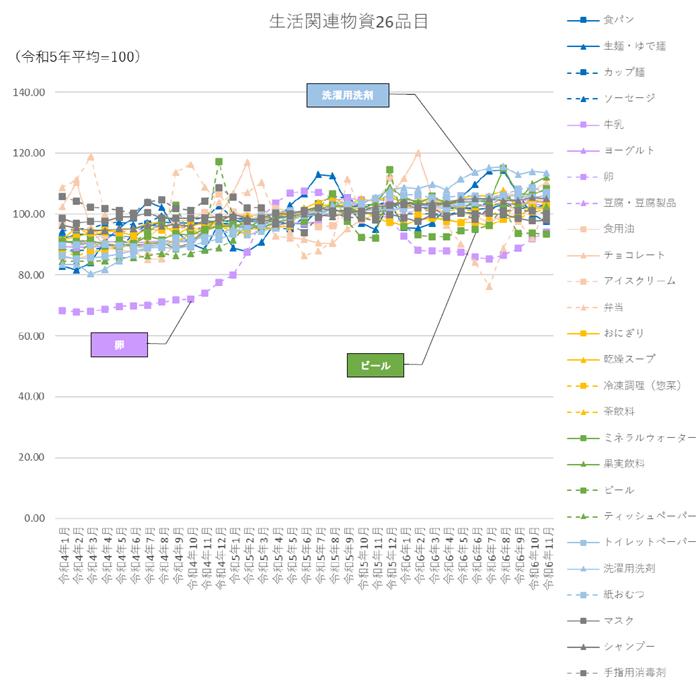

このような負担増は、一見すると小さな額に思えるかもしれませんが、昨今の物価高も考慮すると、大きな影響を与える可能性があります。特に、教育費や生活費が多くかかる世帯では、これによる出費増加が家計を圧迫し、資金繰りが厳しくなるケースも想定されます。具体的には、子供の学費や習い事の費用、食費や光熱費の増加が考えられます。こうした支出が重なると、家計全体のバランスを崩しやすくなるため、早期に対応策を講じることが重要です。

引用元:消費者庁>生活関連物資の価格動向(グラフ)より一部抜粋

借入残高が大きく、返済期間が長いほど金利上昇の影響を強く受けるため、早急な対策が必要です。繰り上げ返済を行い、元金を減らすことで利息負担を軽減する方法や、固定金利への借り換えを検討することが有効な手段となります。

対策を講じる際は、まず家計の現状を把握し、無理のない繰り上げ返済から始めることを優先しましょう。その後、固定金利への借り換えを検討することで、将来の金利上昇リスクを回避できます。

今後の金利動向によっては、さらなる上昇も予測されるため、最新情報を常に把握し、適切な対策を講じることが重要です。早めに専門家に相談することも、適切な対策を取る上で効果的な方法となります。

このような対策を早期に行うことで、金利上昇リスクによる家計の圧迫を回避し、将来の家計の安定を図ることが可能になります。特に、長期的なライフプランを持つことが重要であり、教育費や老後資金なども考慮した資金計画を立てることが求められます。

借入残高別に見る返済額増加の具体例

住宅ローンの変動金利が上昇すると、借入残高や返済期間によって返済額への影響が大きく異なります。特に既存のローンを返済中の方にとっては、今後の返済負担を見据えた対策を講じることが重要です。本章では、借入額ごとに返済額増加の具体例を挙げ、金利上昇が家計に与える影響をわかりやすく解説するとともに、繰り上げ返済や家計の見直しといった実践的な対策についても簡単に触れます。

借入額1000万円・3000万円・6000万円のケーススタディ

1.借入額1000万円の場合

- 金利0.15%の上昇により、年間の返済額は約0.7万円増加します。

- 月々の返済額に換算すると約600円程度の増加となります。

- 月々の負担額は小さく見えるかもしれません。この金額であれば、支払いに対してまだ余裕があるかもしれません。

2.借入額3000万円の場合

- 金利0.15%の上昇で、年間の返済額は約2万円増加します。

- 月々の返済額は約1700円程度増える計算です。

- この増加額でも支払いに困窮するレベルではないと思います。但し、食料品・日用品などの物価高騰を考えれば、無視できない金額ではあります。

3.借入額6000万円の場合

- 金利0.15%の上昇によって、年間の返済額は約4万円増加します。

- 月々の返済額にすると約3400円程度の増加となり、家計への圧迫感が強まります。

- このレベルになってくると、生活費や貯蓄計画に影響を与えやすく、早期の家計見直しが必要です。具体的には、食費や光熱費の削減、通信費の見直しを検討することが挙げられます。また、将来的な支出に備えた貯蓄を確保し、無駄な支出を減らすことも重要です。これらの取り組みを早期に開始することで、家計の安定を図ることができます。

このケーススタディでは、当初の借入金利が0.400%と最低に近い金利で計算しています。当初金利が私のように0.875%やそれ以上である場合は、借入残高が多く残る計算になるため、金利上昇時の増加額も増える傾向にあります。

年間5万円増加は家計にどんな影響を与えるのか?

仮に、金利上昇により年間5万円の返済増加となった場合、家計にどのような影響を与えるのでしょうか。この金額は月額になおすと4167円となるので、そんなに大きな負担に見えないかもしれませんが、年間ベースで考えると家計の余剰資金を減少させる要因となります。

具体的には、家族旅行の費用や教育費の一部、さらには予備費や緊急支出用の貯蓄にも影響を与える可能性があります。緊急支出としては、医療費や家や車の修理費用などが挙げられ、こうした予期せぬ出費があると家計に大きな負担をもたらす可能性があります。たとえば、月々約4000円の負担増は、家計の中での優先順位を見直す必要が出てくる額です。また、食費や光熱費といった変動費の節約を検討することも求められるでしょう。

さらに、家計の収支バランスが崩れると、長期的な貯蓄計画や老後資金の準備の見直しが必要になる可能性があります。このため、金利上昇による返済負担を軽減するための具体的な対策を講じ、将来の家計安定を図ることが重要です。具体的な対策としては、収入増加を図る副業や資産運用を検討することも有効です。また、無理のない範囲で繰り上げ返済を行うことで、金利負担を軽減できる可能性があります。

返済額増加に備える3つの具体的対策

金利上昇による返済額増加に対して、早期に適切な対策を講じることで、家計への負担を軽減することが可能です。特に変動金利型の住宅ローンを利用している方は、将来の金利上昇リスクを避けるためにも今すぐ行動を開始することが求められます。繰り上げ返済や家計管理の見直し、さらには買換えといった対策は、家計の安定を図るうえで効果的です。

また、返済負担を軽減するためには、自身のライフスタイルに合った方法を選択することが重要です。たとえば、余裕資金を活用して繰り上げ返済を行うか、固定費を削減して毎月の支出を減らすかなど、状況に応じた対応が必要です。本節では、こうした返済負担を軽減するための3つの具体的な対策を詳しく紹介します。

早めの繰り上げ返済で金利上昇リスクを回避

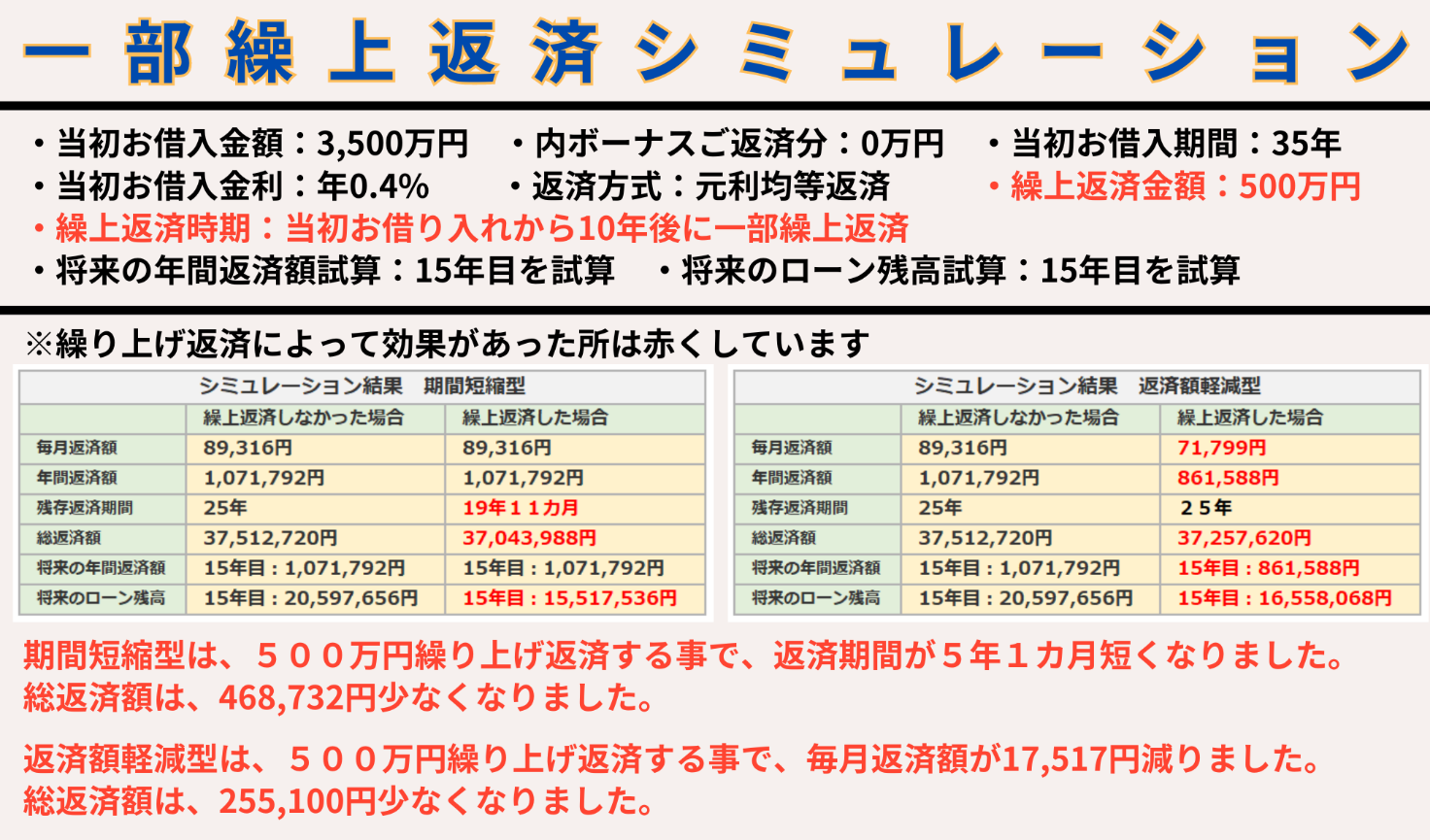

繰り上げ返済は、元金を減らすことで将来の利息負担を軽減する有効な手段です。特に、変動金利型の住宅ローンを利用している場合は、金利が上昇する前に繰り上げ返済を行うことで、返済総額を抑えることができます。

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があります。期間短縮型は、返済期間を短くすることで総支払額を大幅に減らす効果があり、返済期間中の金利上昇リスクを回避するのに適しています。一方、返済額軽減型は、毎月の返済額を減らすことができるため、月々の家計負担を和らげる効果があります。

基本的に私は繰り上げ返済には消極的な立場(理由はコチラ⇒住宅ローンの繰り上げ返済、やらない方が良い?真実はいかに?)でありますが、金利上昇懸念が続く中、返済を継続していくために必要であるならば、それはもちろんやった方が良いと思います。

ただし、繰り上げ返済を行う際には注意点もあります。繰り上げ返済に充てた資金は一度支払うと手元に戻せないため、予備資金が不足しないように注意が必要です。また、一部の金融機関では繰り上げ返済に手数料がかかる場合もあるため、事前に確認しておくことが大切です。

たとえば、借入残高が2000万円の場合、100万円を繰り上げ返済することで、数万円単位で利息を減らすことが可能です。余裕資金がある場合は、早めに繰り上げ返済を行うことを検討しましょう。

さらに、繰り上げ返済の効果を最大化するためには、タイミングも重要です。特に返済初期の段階で繰り上げ返済を行うと、利息軽減効果が大きくなります。したがって、早期に資金計画を立て、無理のない範囲で繰り上げ返済を進めることが有効です。

家計管理を見直して返済負担を軽減

家計管理の見直しは、金利上昇による返済負担を軽減するための最も重要な対策の一つです。具体的には、無駄な固定費や変動費を削減することで、月々の家計に余裕を持たせることが可能です。支出を細かく把握し、無駄な固定費や変動費を削減することで、月々の家計に余裕を持たせることができます。

まずは、通信費や保険料といった固定費を見直すことから始めましょう。最近では、格安スマホやオンライン保険など、安価なサービスに切り替えることで月々数千円、年間で数万円の節約が可能です。また、日々の食費や光熱費といった変動費についても、節約を意識することで毎月の支出を1万円程度減らせるケースがあります。

また、不必要に契約しているサブスクリプションサービス(NetflixやAmazonプライムビデオなど)を解約することで年間1万円から3万円程度の支出を抑える事が出来ます。

さらに、節約を成功させるポイントは、無理をしないことです。極端な節約はストレスにつながり、長続きしないことがあります。そのため、最初は無理のない範囲で始め、徐々に改善していくことを心掛けましょう。

加えて、家族全員で節約意識を共有することも重要です。たとえば、節約を楽しむために家族で目標を設定し、達成度合いを確認することで、無理なく支出を抑えることができます。

また、支出を減らすだけでなく、副収入を得ることも返済負担軽減の一助になります。最近では、副業や投資を通じて収入を増やす方法も一般的になりつつあり、自身に合った手段を選択することで、家計の安定を図ることができます。

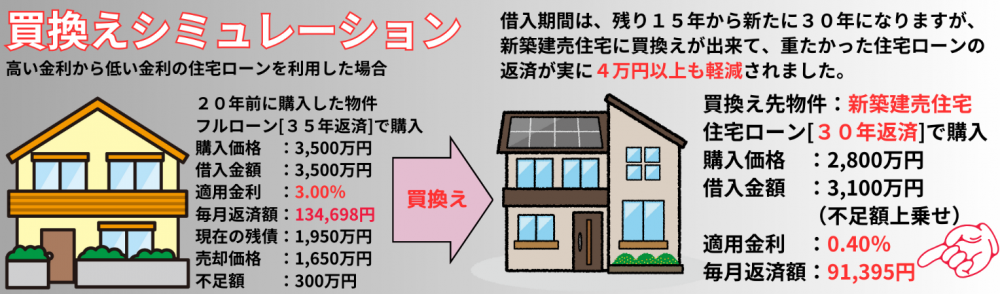

ローン減税が終了しているなら『買換え』も視野に

住宅ローン減税は、多くの住宅購入者にとって大きな節税効果をもたらす制度ですが、適用期間が終了すると減税効果を享受できなくなります。その場合、現在の住まいを売却し、売却益と新たなローンを組み合わせて新しい住まいを購入する『買換え』を検討することも有効な対策です。

住宅ローン減税についてはコチラ⇒2024-2025年住宅ローン減税の全貌を解説:控除額、適用条件、手続き方法

たとえば、ローン減税が適用されていた10年間(13年間)が終了し、今後の金利上昇リスクを避けたい場合、現住居を売却し、その資金をもとに新たな住まいを購入することで、生活環境を改善しながら家計の安定を図ることができます。買換えを行う際には、不動産仲介業者に相談し、適切な売却価格と購入物件の条件を見極めることが重要です。

買換えにはさまざまな諸費用が発生します。具体的には、売却時の仲介手数料や購入時の登記費用、ローン契約時の事務手数料、引っ越し費用などが含まれ、総額で数百万円以上になる場合があります。こうした費用を考慮し、事前に資金計画を立てておくことが成功の鍵です。

また、買換えのタイミングを見極めることも重要です。不動産市場の動向を把握し、売却益を最大化できる時期を選ぶことで、より有利な条件で新たな住まいを手に入れることが可能です。不動産会社や金融機関に相談し、現在の市場環境に適した買換えプランを立てましょう。

さらに、次の住まいを選ぶ際には、ローンの金利条件や返済計画、住宅ローン減税の控除額等を十分に比較検討し、長期的な家計への影響をシミュレーションすることが大切です。これにより、家計の安定を保ちながら、より快適な新生活をスタートさせることができます。

自宅売却という選択肢を検討する

金利上昇による返済負担が増える中で、住宅ローン返済が厳しくなる場合、自宅を売却するという選択肢も考えられます。特に、住宅価格が上昇している地域では、売却によって利益を得られる可能性もあるため、慎重に検討する価値があります。また、将来的にさらなる金利上昇が見込まれる場合、早めの売却を検討することで資産価値を確保することができます。

売却を決断する際には、自身のライフプランや市場動向を十分に考慮し、無理のない選択を行うことが重要です。さらに、売却後の住まいについても計画的に検討し、家族全員が納得できる選択をすることが大切です。本節では、自宅売却を検討する際のメリット・デメリットを整理し、損をしない売却を進めるための注意点を紹介します。

コチラの記事も併せて読んでください⇒金利上昇でピンチを迎える前に!自宅売却という危機回避策のススメ

売却のメリット・デメリットを整理する

売却のメリット

- 返済負担の軽減

- 売却することで住宅ローンを完済できれば、金利上昇による返済負担から解放されます。

- 手元に資金が残れば、次の住まいや生活費に充てることができます。

- 特に、賃貸物件への移行を考えている場合、固定費を大幅に削減することも可能です。

- ライフスタイルの見直し

- 売却を機に、生活環境を改善し、コンパクトな住居に引っ越すことで固定費を削減できます。

- 新しい住まいを選ぶ際には、通勤・通学の利便性や周辺環境を考慮することで、生活の質を向上させることも可能です。

- 資産価値が高いうちに現金化できる

- 市場の動向によっては、今後住宅価格が下落する可能性があるため、売却によって資産価値を確保することが可能です。

- 現金化することで、将来の投資や新たな不動産購入の選択肢を広げることができます。

売却のデメリット

- 住居を失うリスク

- 売却後に新しい住まいを見つけられない場合、一時的に住む場所に困ることがあります。

- 賃貸物件への移行を選択する場合でも、希望する条件に合う物件がすぐに見つからない可能性があります。

- 諸費用が発生する

- 売却には仲介手数料、登記費用、引っ越し費用など、さまざまな諸費用が発生します。

- 諸費用の総額は数十万円から100万円を超えることもあるため、事前に資金計画を立てておくことが大切です。

- 売却価格がローン残高を下回るリスク

- 売却価格がローン残高を下回ると、差額を現金で補填しなければならないため、注意が必要です。

- 特に築年数が古い物件や立地条件が悪い物件では、売却価格が期待より低くなる可能性があります。

損をしない売却の進め方と注意点

損をしない売却の進め方

- 不動産会社を複数比較する

- 不動産会社によって査定額や仲介手数料が異なるため、複数の会社に相談し、最も良い条件を提示してくれる会社を選びましょう。

- インターネットを活用して、一括査定サービスを利用することで効率的に複数の査定を受けることができます。

- また、信頼できる不動産会社を選ぶためには、過去の実績や口コミを参考にすることも重要です。

- 市場価格を把握する

- 周辺の類似物件の売却価格を調査し、市場価格を把握することで、適切な売却価格を設定できます。

- 地域の不動産市場の動向を把握するためには、地元の不動産会社に相談するのが有効です。

- 市場価格の把握は交渉力を高めるうえでも重要な要素となります。

- 適切なタイミングを見極める

- 市場の需要が高いタイミングで売却することで、より高値で売却できる可能性があります。

- 不動産市場は季節によって需要が変動するため、売却時期を見極めることが重要です。

- 特に春や秋は引っ越し需要が高まる時期であるため、このタイミングを狙うと良いでしょう。

![]()

不動産情報ライブラリの利用方法や活用方法は、過去のコラムをご参照ください。

注意点

- 契約内容をよく確認する

- 売却契約を結ぶ際は、手数料や契約解除時の条件などを細かく確認し、不利な条件がないか注意しましょう。

- 特に、専任媒介契約や一般媒介契約など、契約の種類によって売却活動に制約が生じる場合があります。

- 税金の負担を考慮する

- 売却によって利益が出た場合、譲渡所得税が発生する可能性があります。税金対策を含めた計画を立てることが重要です。

- 居住用財産を売却する際には、3,000万円の特別控除を適用できるケースがあるため、税理士に相談して適切な手続きを行いましょう。

- また、控除を受けるための条件として、売却する物件に居住していた期間が必要となるため、事前に確認することが大切です。

3,000万円特別控除ついて⇒知って得する「3,000万円特別控除」の適用例と利用にあたっての注意点

- 次の住まいを事前に確保する

- 売却を進める前に、次の住まいを確保しておくことで、引っ越し後の生活がスムーズになります。

- 賃貸物件への引っ越しや、新たな不動産購入を検討する際には、資金計画と併せて生活環境の変化を考慮しましょう。

- 新しい住まいを探す際には、生活利便性や将来的な資産価値も視野に入れることが重要です。

また、売却を検討する際には、家族全員の意見を取り入れることも大切です。家族の生活スタイルや将来の計画に合った選択をすることで、より満足度の高い結果を得られます。

これらのポイントを押さえておくことで、自宅売却を有利に進め、無理のない新しい生活をスタートさせることができます。

売却を成功させるためには、情報収集と準備が欠かせません。慎重に計画を立て、信頼できる専門家のアドバイスを受けながら進めることで、より安心して売却を進めることができるでしょう。

まとめ:将来の負担を減らすための早期対策が重要

金利上昇による返済額増加に備えるためには、早期に適切な対策を講じることが重要です。具体的には、家計の見直しによる固定費や変動費の削減、余裕資金を活用した繰り上げ返済、低金利のローンへの借換え、住宅ローン減税が終わっている方は買換えなどの対策が挙げられます。また、自宅売却によって得た資金を新たな生活基盤に活用する選択肢も検討できます。これらの対策を講じることで、家計の負担を軽減し、将来に向けた安心を確保できるでしょう。

特に、変動金利型の住宅ローンを利用している方は、金利上昇が家計に与える影響を最小限に抑えるため、早めの準備が求められます。本記事で紹介した各種対策を参考に、自身の家計やライフプランに合った方法を選択することが大切です。たとえば、家計の見直しでは固定費の削減や余裕資金の積立を行い、繰り上げ返済や借り換えを検討することで金利上昇リスクを軽減できます。また、将来の収入増加を見込んで副業や資産運用を始めることも効果的です。これらの行動を今から始めることで、長期的な家計の安定を実現できるでしょう。

今すぐできることから始めて未来の安心を手に入れる

早期対策の第一歩として、まずは現在の家計状況を正確に把握することから始めましょう。月々の収入と支出をリスト化し、無駄な出費を見直すことで、すぐに効果を得られる節約が可能です。具体的には、通信費や保険料の見直し、外食費や娯楽費の削減などが有効です。また、住宅ローンの返済計画を再確認し、繰り上げ返済や借り換えが可能かどうかを金融機関に相談することも重要です。

さらに、将来の金利上昇に備えるために予備資金を確保することも欠かせません。一般的には、月々の生活費の3〜6か月分を目安に貯蓄しておくと安心です。これにより、万が一の事態に対応できる資金を用意し、金利上昇による返済負担が発生しても家計を安定させることができます。

最後に、専門家への相談を積極的に活用することをおすすめします。不動産や金融の専門家は、最新の市場動向や有利なローン条件を熟知しており、的確なアドバイスを提供してくれます。信頼できる専門家を選ぶ際には、過去の実績や口コミを確認し、複数の専門家と比較することが重要です。また、相談時には自身の収入状況やローンの詳細を正確に伝えることで、より具体的なアドバイスを得られます。

専門家の選び方と相談時のポイント

- 実績の確認

- 不動産や金融の専門家を選ぶ際には、過去の実績や成功事例を確認しましょう。

- 複数の専門家に相談

- 1人の意見に偏らず、複数の専門家からアドバイスを受けて比較検討することが大切です。

- 相談時の情報提供

- 正確な情報を提供することで、専門家から的確な提案を受けられます。

これらのポイントを押さえながら、専門家のサポートを受けつつ最適な対策を講じることで、将来の負担を減らす効果が高まります。

今すぐできることから一歩ずつ始めていくことで、安心した未来を手に入れましょう。少しの行動が、将来の大きな安心につながるはずです。

松屋不動産販売株式会社 代表取締役:佐伯 慶智からのアドバイス

今回の記事では、金利上昇に備えた住宅ローン対策や不動産売却の重要性について詳しく解説しました。不動産売却を検討する際には、「今が売り時か」「市場価格より高く売却できる可能性はあるか」など、多くの疑問が浮かぶと思います。特に、変動金利型ローンを利用している方や築年数が経過した物件を所有する方にとって、適切な売却のタイミングを見極めることは非常に重要です。

松屋不動産販売株式会社は、愛知県と静岡県西部エリアに密着した不動産仲介のプロとして、地域の特性を熟知した上で最適な売却プランをご提案しています。「この地域の物件相場を正確に知りたい」「売却にかかる諸費用を詳しく知りたい」という方は、ぜひ当社の[かんたん自動査定]をご活用ください。簡単な入力だけで、迅速に正確な査定結果をお届けします。

また、「もっと詳しく相談したい」「将来の資産形成も含めてアドバイスが欲しい」という方には、[売却査定相談]をご用意しております。豊富な経験と実績を持つ私たちが、あなたの不安や疑問を一つひとつ解消し、納得のいく売却をサポートします。

不動産売却は大きな決断ですが、地元に根ざした松屋不動産販売だからこそ出来るきめ細かな対応で、安心して次のステップに進めるお手伝いをいたします。今すぐ一歩を踏み出し、将来の安心を手に入れましょう。お問い合わせを心よりお待ちしております。