住宅ローンが払えないと悩んでいるなら、競売になる前の任意売却が解決策です。成功のカギは、専門家との連携にあります。

住宅ローンが払えなくなった時、多くの人が直面するのが自宅を失い・信用も失うリスクです。特に、競売になる前に適切な行動を取ることが、この危機を乗り越えるための鍵となります。任意売却は、そんな時に考えられる最適な解決策の一つです。このプロセスは、住宅ローンの返済が難しい状況にある人々にとって、競売を回避し、信用情報の損傷を最小限に抑える機会を提供します。任意売却の成功のポイントを理解することは、この困難な時期を乗り越える上で非常に重要です。本ガイドでは、任意売却に関する基本情報から、成功のための戦略まで、読者が住宅ローンの支払いに関する悩みを解決するために必要な全てを網羅しています。最適な選択をするための知識を身につけ、新たなスタートを切るための一歩を踏み出しましょう。

目次

住宅ローンが払えないときの初動対応

いざというときのために知っておきたい、住宅ローンが支払えなくなった際の初動対応策です。生活に困窮し、返済の目処が立たない状態になった際、まず考えるべきは迅速な行動です。この状況を放置してしまうと、信用情報に傷がついたり、最悪の場合、自宅を失ったりする可能性もあります。そうならないためにも、適切な初動対応が求められるのです。

返済問題を把握する第一歩

返済問題に直面したら、まず現実をしっかりと受け止め、問題の全体像をつかむことが重要です。具体的には、今後の収入見込み、支出の状況、貯蓄額などを把握し、どれぐらいの額まで返済が困難かを明確にします。さらに、現在の住宅ローンの残高や金利、返済期間などの契約内容を再確認しましょう。返済が難しい原因を理解することが、解決への第一歩となります。そして、家計簿の精査や不要な出費の削減など、無駄遣いを省く努力も大切です。

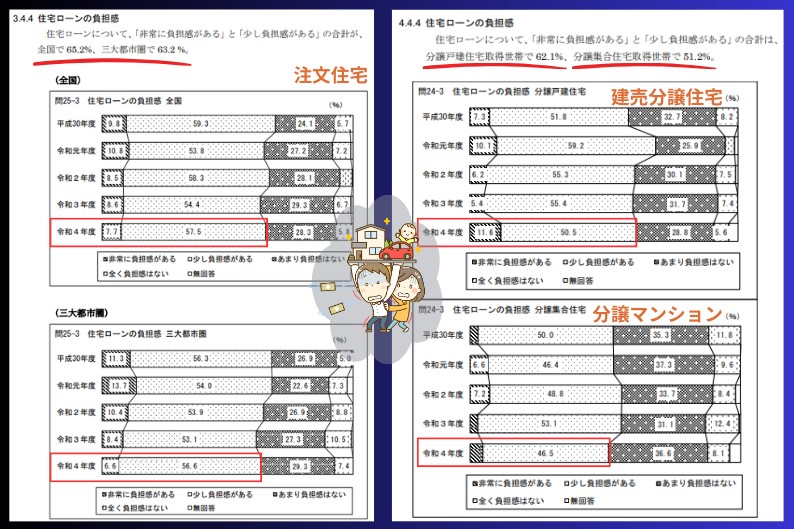

国土交通省の調査によると、住宅ローンを組まれた方のうち約6割前後の方が、『住宅ローンに負担感がある』と回答されています。

住宅ローン破綻を防ぐためには、まずリスク知ることが大切です。過去のコラムにてリスクの一端をご確認ください。

債権者への連絡と交渉の重要性

住宅ローンの返済が困難になったら、直ちに債権者である金融機関へ連絡をしましょう。黙っていても状況は良くなることはありませんし、信頼を失う可能性があります。早急に事情を説明し、理解を求めることで、金融機関も柔軟な対応を示すことが多いです。例えば、支払額の減額や返済期間の延長など、さまざまな選択肢が考えられます。重要なのは、交渉をする際は、具体的な返済計画を提示することと、誠実な態度で臨むことです。

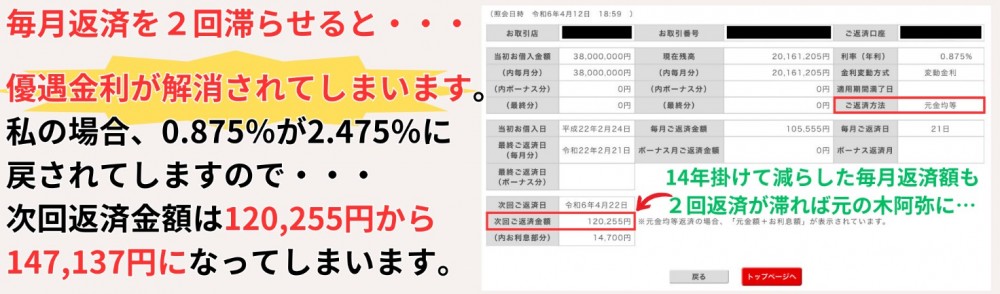

私も14年前に住宅ローンを借りましたが、その時に言われた一言は未だに忘れていません。その一言とは?『住宅ローンのご返済を2回(2カ月)滞納されますと、金利優遇が無くなります』!このように言われました。つまり店頭金利に戻されてしまうという事です。特に、ここ数年で住宅ローンを組まれた方は、金利優遇幅が大きく、私が組んでいる住宅ローンよりも更に低金利になっていると思いますので、金利優遇が無くなるだけでも返済額は大きく上昇してしまいます。

いつも大変お世話になっているモゲチェックでも同様の注意喚起をされていますので、そちらもチェックして下さい。

引用元:モゲチェックTOP>住宅ローンの滞納は短期間でもNG 返済に困ったら早めの相談を

返済計画の見直しと相談窓口利用

返済計画の見直しは、何よりも優先すべき課題です。今までの計画が現状に即していない場合、家計・支出を再検討し、より現実的な計画を立てましょう。月々の返済額だけでなく、支払い方法や金利の種類についても見直しの余地があるかもしれません。また、専門家に相談することも重要です。住宅ローンに関するさまざまな相談機関がありますので、その利用を検討し、専門的な助言を受けて状況の改善に努めましょう。自身で解決が困難な場合には、第三者機関を介することで新たな道が開かれることもあります。

引用元:一般社団法人 住宅ローン支援協会

任意売却の基本とは

任意売却とは、不動産を強制的に売却させられる前に、所有者の意志で売却を進める方法です。金融機関またはサービサー(債権回収会社)と協議しながら、市場価値に近い価格で売却を目指します。債務超過やローンの返済困難など、厳しい状況にある人にとって選択肢の一つとなっています。

引用元:一般社団法人 全国サービサー協会

任意売却とは何か

任意売却は、住宅ローンの返済が困難になった際に、競売にかけられる前に、所有者が自らの意思で不動産を売却することです。この売却方法は競売よりも市場価値に近い価格で売ることができるため、残債務を最小限に抑え、借金を一定の範囲で清算することが可能です。また、競売になると公知の事実となりプライバシーが守られにくくなりますが、任意売却であればそのリスクを回避できます。任意売却は専門知識を要し、金融機関と密接に交渉を進めなければならないため、経験豊かな専門家と共に進めるのが一般的です。

任意売却のメリットとデメリット

任意売却のメリットは、競売よりも高く売却できる可能性があること、信用情報が比較的傷つきにくいこと、住み替えの時間的余裕があることなどが挙げられます。さらに、競売に出されると公的に記録されますが、任意売却の場合はそのようなことが少ないため、プライバシーが保たれやすいでしょう。

一方でデメリットとしては、売却までに時間がかかること、金融機関の同意が必要となること、費用がかかることなどがあります。特に、任意売却には専門家に相談することが多く、その分の相談料や仲介手数料が必要になる場合があります。

任意売却成功のためのポイント

任意売却を成功させるためには、数々のポイントを押さえる必要があります。まず、適切な不動産仲介業者や弁護士を選ぶことです。これらの専門家の経験と実績が、交渉をスムーズに進める上で重要となります。

次に、スピーディーな行動を心がけることです。競売が開始されると手遅れになるため、問題を把握したらすぐに行動に移しましょう。また、金融機関との円滑なコミュニケーションが不可欠であるため、誠実かつ正確な情報を提供し、信頼関係を築くことが重要です。最後に、めげずに粘り強く交渉を続けることが大切です。交渉は一筋縄ではいかないことも多いので、慎重かつ確固たる態度で臨む必要があります。

任意売却の手続きと流れ

任意売却とは、不動産を競売にかけられる前に、所有者の意思により売却することで、借金を返済する手続きです。この過程は複雑であり、正しい知識がないと不利な条件で売却してしまう危険もあります。まずは、売却に向けて精査すべき事項が多数あるため、一連のフローを理解することが大切です。

専門家への相談と選び方

任意売却の際には、法的な側面や交渉の技術など、専門性の高い知識が求められます。そのためには、弁護士や不動産仲介業者など、プロフェッショナルな専門家に相談することが重要です。専門家を選ぶ際には、任意売却の実績が豊富で信頼できるかどうかを見極めることが必要です。また、具体的なサポート内容や成功報酬の条件など、契約前にしっかりと確認しておくことが肝心です。何より、あなたの状況に耳を傾け、納得のいく解決策を提案してくれる相手であることが重要でしょう。

売却価格の設定と債権者の了承

任意売却における売却価格の設定は、債権者と話し合いを進めていく過程で極めて大切になります。市場価格をもとに妥当な価格を専門家と共に算出し、その価格で債権者の了解を得る必要があります。価格が低すぎれば債権者は承諾しませんし、高過ぎれば購入者が現れないため、バランスを取ることが求められます。債権者が価格を了承してくれれば、その後の売却手続きに進むことができるのです。長期化(概ね6ヵ月位)すると競売が開始されてしまうので、迅速かつ慎重な交渉が求められます。

購入者探しから契約まで

購入者を探す過程では、不動産情報の広告出稿やオープンハウスの開催など、適切なマーケティング戦略を専門家と練っていくことが必須です。効果的な宣伝を通じて購入希望者を集め、交渉を重ねていくことになります。ここでも、専門家の経験が大きく影響し、より良い条件での売却成立に繋がります。契約に至るまでの各ステップは、細心の注意を払いつつ進める必要があり、売主としての権利義務を遵守しつつ、正確な書類作成と合意形成が求められるでしょう。最終的な契約書の署名と押印を経て、任意売却での契約は成立します。

競売になるリスクとその回避方法

不動産が競売にかけられることは、多くのリスクを伴います。特に、不動産価値の大幅な下落、信用情報の棄損が挙げられます。こうしたリスクを未然に防ぐため、問題を抱える前に対処法を理解し、実行に移すことが肝要です。適切な知識と準備は、資産と信用を保全するために不可欠と言えるでしょう。

競売が始まる前にできること

長期にわたるローン滞納などが原因で、不動産が競売にかけられる事態は、できるだけ回避したいものです。競売開始前には、返済計画の再検討、金融機関との交渉、ローンの借り換え、家計の見直しなどを行うことが重要です。また、可能であれば、一部売却や貸し出しによる収入の確保も検討してみましょう。事前に専門家と相談し、最善の対策を取ることが重要です。

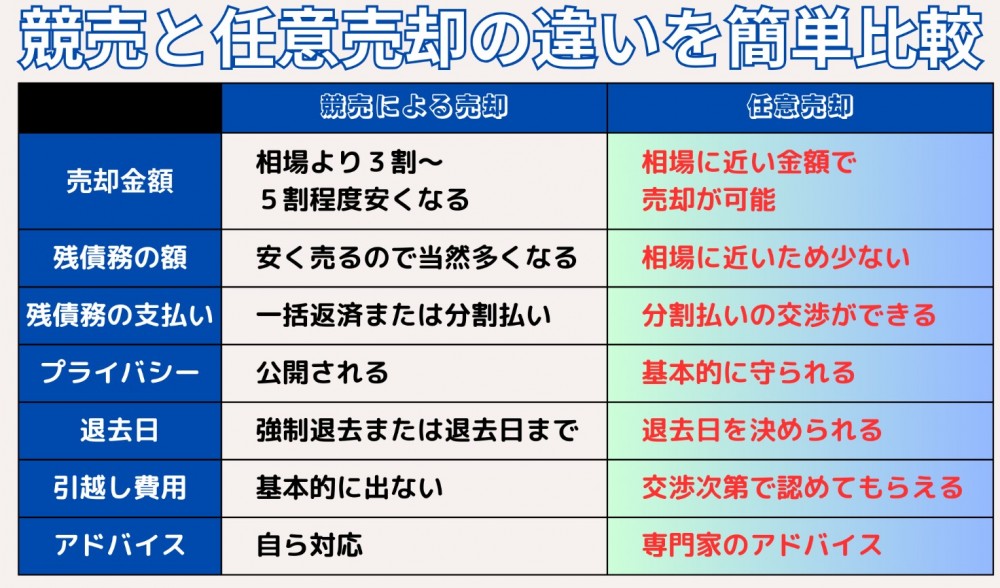

競売と任意売却の違い

競売と任意売却は、不動産を手放す方法としては似ているように感じられますが、そのプロセスと結果には大きな違いがあります。競売は裁判所が介入し、市場価格よりも低い価格で不動産が売却される可能性が高いです。一方、任意売却は債権者と協力して行うため、比較的市場価格に近い金額で売却できる可能性があります。また、任意売却の方が個人の信用情報への影響も少ないです。

ローン滞納時の法律相談

住宅ローンの滞納時は、できる限り早く法律の専門家に相談するべきです。専門家に相談することで、返済の猶予や条件変更の可能性、任意売却への移行等を含む具体的な解決策が見つかる可能性があります。また、将来的に起こりうる法的問題にも適切に対処できるようになります。危機管理の面からも、法的助言は大変重要と言えるでしょう。

任意売却後の精神的なケア

任意売却を経験された方は、大きな精神的プレッシャーを伴いながら、未来へ踏み出さなければなりません。この転換期において、心のケアをどう支えるかは非常に重要です。心理的な重荷を軽減し、新たな生活へと前進するための支援策は、財産を手放した後も変わらない充実した人生を送るための土台となるのです。

売却後の生活設計のポイント

任意売却後の生活設計は、早期の立て直しが肝要となります。まずは、費用の見直しから始めましょう。固定費の削減、無駄遣いの排除が基本です。次に、仕事や収入源について将来にわたって安定していける道を確保することが大切です。仕事については現状そのまま続けていく事が可能ですが、任意売却に至った経緯の中で、お勤め先の倒産や事業縮小などで収入が減少している方は、新たに再就職先を探す必要もあります。。また、心の余裕を作るためにも、趣味や交友関係を見直し、精神的な豊かさを追求することも重要です。一歩一歩、確実な計画のもとに生活を再構築していくことが鍵となります。

任意売却後の税金対策

任意売却後は、税金対策にも注意が必要です。売却益が発生した場合には、譲渡所得税等の申告が必要ですし、居住用財産の処分によって節税が見込める場合もありますので、税理士や専門家のアドバイスを受け、適切な対応を計画しましょう。任意売却と税金は密接に関連しており、事後の処理を正しく行うことで、将来的な負担を軽減することができます。

引用元:国税庁>税について調べる>タックスアンサー(よくある税の質問)>No.3302 マイホームを売ったときの特例

ストレスを軽減するサポート体制

任意売却の経験は、心に深いストレスを与えるものです。だからこそ、経済的な問題だけでなく、心理的なフォローが求められるのです。資金計画のアドバイスを提供する専門家だけでなく、カウンセリングを受けることで心の負担を軽くすることも大切です。また、サポートグループに参加し、同じ経験をした人々との交流を通じて、精神的なサポートを受けるのも効果的でしょう。孤立を避け、積極的に支援を求めることが回復への第一歩となります。

よくある質問と回答集

不動産の任意売却は、多くの人にとっては馴染みの薄い分野かもしれません。しかし、住宅ローンが払えなくなったとき、どのように対処すればよいのかを知っておくことは大切です。ここでは、任意売却に関するよくある質問とその回答を集めて、みなさんの不安や疑問を解決する手助けをいたします。

任意売却におけるよくある誤解

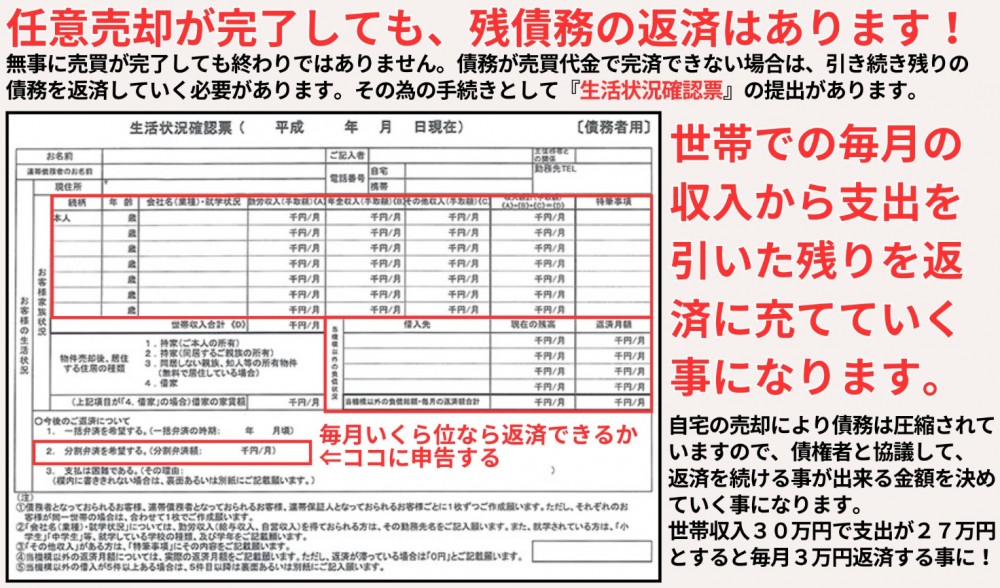

任意売却は、住宅ローンの返済に困り、物件を手放す必要が生じた際の一つの選択です。しかし、多くの誤解も存在します。例えば、「任意売却をすると、すぐに生活が安定する」と考える人がいますが、売却後の生活設計も必要となります。また、「任意売却は時間がかからない」と思われがちですが、実際には多くの手続きと交渉が必要です。これらの誤解を持たないよう、正しい情報を得て臨むことが成功への鍵となります。また、任意売却をすると債務から解放される思われがちですが、売買代金によって債務が完済出来ない場合は、その残りの債務に対して、返済を続けていく必要があります。その為に、任意売却によって売却が完了した時点で、生活状況確認票を提出する必要があります。

あとは、債権者と協議の上、返済できる金額を決めて、返済を続けていく必要があります。とは言え、任意売却により債務は大幅に圧縮されていますので、無理のない範囲で返済金額を決めさせてもらいましょう。

任意売却の期間はどれくらいか

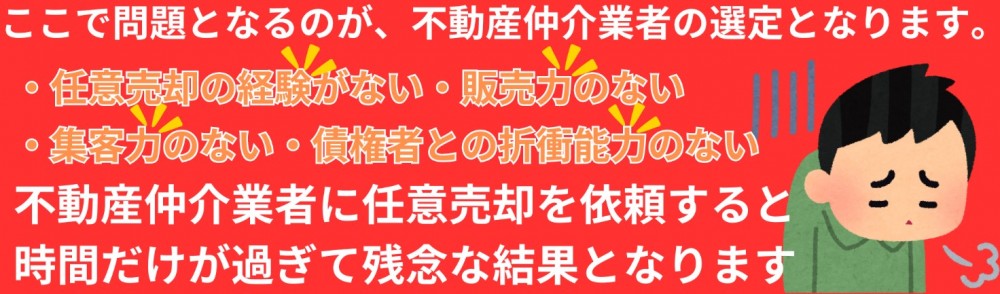

任意売却の期間は一概には言えませんが、一般的には任意売却を始めて6ヵ月程度が目安です。まず、適切な不動産仲介会社を見つけ、物件の査定を受けることから始まります。査定金額から売出価格を決めていきますが、債権者の意向を汲んだ形で売出価格が決定されます。その後、買い手の探索、債権者との交渉、売買契約の締結、そして、物件の引渡しと続きます。この期間は、債権者や買い手との交渉や協議の進行具合によって変動するため、余裕を持ったスケジュール管理が要求されます。

任意売却は、限られた時間の中で、売却・売買を成立させる必要があります。よって、任意売却をお願いする不動産仲介業者の選定は非常に重要です。任意売却の経験がない・販売力のない・集客力のない・債権者との折衝能力のない不動産仲介業者を選んでしまうと、いたずらに時間だけが過ぎて、【競売一直線】という結果になるかもしれません。

住宅ローンの保証人への影響

住宅ローンの保証人は、借り入れた側が返済不能になった場合に責任を負う立場です。任意売却を行うと、売却額が住宅ローン残債を下回ることが多く、この差額は債務者または保証人が負担する必要があります。したがって、任意売却を検討する際は保証人とも十分な話し合いを持ち、どのように影響するかを理解しておく必要があります。保証人にとっても経済的負担が大きくなる可能性があるため、早期の対策を講じることが望ましいでしょう。

今後の住宅ローンの考え方

景気の変動や、金利の上昇が予想される昨今、住宅ローンをどのように考え、そしてどのように組むかは非常に重要です。不透明な経済情勢の中で、着実に資産を築いていくためにも、将来的なリスクに備えて賢明な計画を練ることが求められます。

住宅ローンを滞納させないためにも、最初の10年が大切です。その戦略を確認して下さい。

任意売却後のローンの再構築

任意売却をした後でも、住宅ローンは再構築が可能です。但し、日本では、「CIC」「JICC(日本信用情報機構)」「KSC(全国銀行協会)」という3つの信用情報機関があり、そこに記録されている【金融事故記録】が消えることが条件になります。この金融事故記録は、5年とも7年とも10年とも言われる期間が経過しないと消えることはありませんので、少なくとも5年は新たに住宅ローンを組む事はできません。5年経過後は、信用情報機関に記録されているご自身の情報をこまめにチェックして、金融事故記録が残っているのか、消えているのかを確認する必要があります。自身の信用状況を理解し、金融機関との交渉に臨むことが、望ましい条件でのローン契約への道となります。

将来的な住宅購入のポイント

将来の住宅購入を考えた際、いくつかのポイントがあります。まずは、購入にあたっての自己資金の割合です。頭金をいくら準備するかが、借入金額や金利、さらには返済期間に大きく関わってきます。また、返済計画の現実的な立て方がポイントとなります。長期的な安定した収入を見込むことができるか、予期せぬ出費にどの程度対応できるかも計画に含める必要があります。さらに、購入する物件の将来性も見据える必要があります。住宅の立地や、将来の価値が下がりにくい物件を選ぶことは、資産としての住宅を有効に活用する上で重要です。これらを踏まえた上で資金計画を行い、住宅ローンの選択肢を検討していくことが求められます。

金融リテラシー向上のためのヒント

住宅ローンを含めた資金計画を立てる上で、金融リテラシーの向上は欠かせません。日々の支出や収入を把握し、長期的な資産計画を練るスキルを身につけることが重要です。そのためには、まずは家計簿をつけるなどして、自らの財務状況を常に把握する習慣をつけましょう。さらに、現代の金融商品は複雑で多岐にわたるため、それらを正しく理解し、自らの状況に適した商品を選択できる知識が必要です。情報収集の方法も多様化していますので、インターネットを活用して金融知識を深め、情報の精度を高めながら、最適な選択ができるようにしましょう。また、プロのアドバイスを受けることも一つの方法です。信頼できる金融専門家に相談し、自己判断に不安がある場合は専門家の意見を参考にすることで、より確かな資金計画が立てられるでしょう。

住宅ローンの悩みを解決する手段!任意売却の手引き:まとめ

住宅ローンが払えないという状況は、誰にとっても重大な悩みですが、その解決策として「任意売却」があります。競売になる前に選択する任意売却は、自宅を市場価格に近い価格で売却し、住宅ローンの返済問題を解決する有効な手段です。本ガイド「住宅ローンの悩みを解決する手段!任意売却の手引き」では、返済が困難になった際の初動対応、任意売却の基本から手続きの流れ、成功のポイント、さらには競売になるリスクとその回避方法までを詳しく解説しています。この内容を把握することで、住宅ローンで悩む多くの人が、自身の状況に最適な選択をするための支援が得られます。また、任意売却後の精神的なケアや、今後の住宅ローンの考え方についても触れ、読者にとっての実用性を高めています。このガイドを読むことで、住宅ローンが払えない時に直面する様々な問題に対処するための知識と、競売を避けるための戦略的アプローチが理解できます。最終的に、読者は任意売却を成功させるための重要なポイントを身につけ、新しい未来に向けて前向きな一歩を踏み出すことができるでしょう。